消費税の増税について

2019年10月より消費税が8%から10%に改正されました。

今回は、食品や新聞などに対する軽減税率という制度も導入されたことから中小企業、とりわけ小規模事業者が柔軟に理解して対応をしていく必要があります。

そもそも消費税とはなんでしょう?

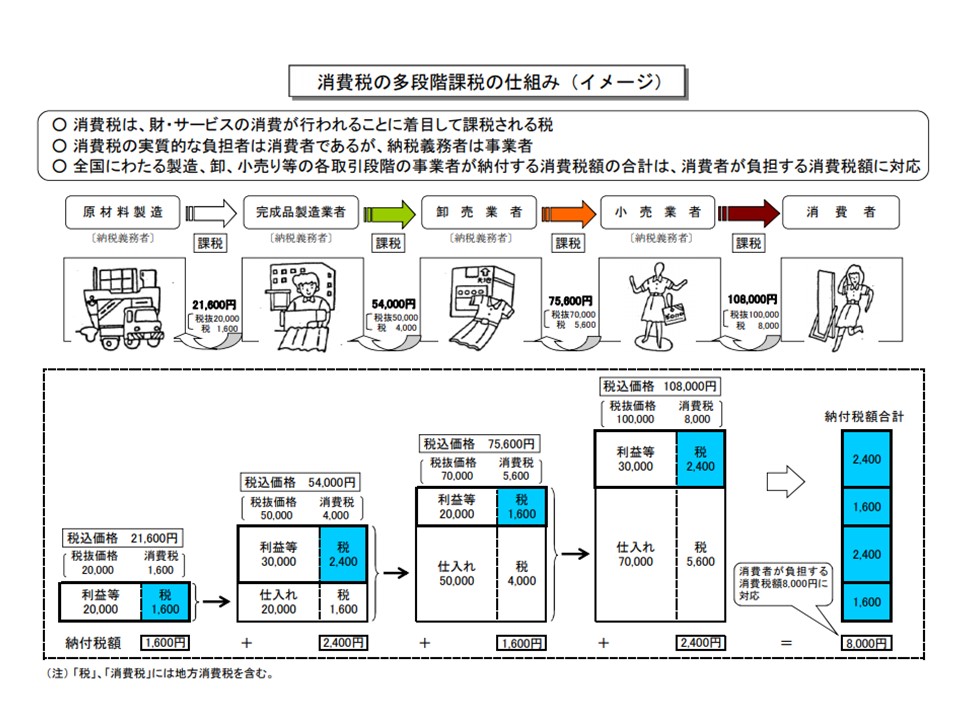

消費税は、商品・製品の販売やサービスの提供などの取引に対して広く公平に課税される税で、消費者が負担し事業者が納付する制度です。よって消費活動において例外をのぞいて発生します。単純に言えば買い物をすれば税金がかかるものです。

ただし、消費税には 人件費や土地など不動産にはかからないものなどもありそれぞれの業種における商品。サービスにかかる消費税について理解をすることが経営していくには必要となります。

詳しくは、国税庁 消費税のしくみをご参照ください。

消費税のポイントは以下の通りです。

- 消費税は考え方的には、売上の10%と仕入れや経費の10%の差額を支払う制度。

- 納税方法には本則課税と簡易課税制度があり選択する。

- 一度選択すると納税制度は2年継続する必要がある。

- 基準機関と課税期間がある。(2年後の時点の売上に課税され納付となる)

- 簡易課税には業種別にみなし仕入れ率がある。

- 本則課税を選択している場合は、店舗改装など大きな設備投資にかかる消費税分を支払った消費税として通算(還付)できる

- 現在は課税売上高が1000万円を超えた時点で課税業者になります。

- 前期の消費税(年間納付額・国税分)が48万円を超えると翌年に消費税の中間納付が発生します。

以上のように消費税は預り金で待ったなしの税金で、あるはずだから納付しましょうという性質です。滞納が一番多いとも言われております。個人事業など小規模事業者は、対策を取らないと資金繰りの点から消費税は非常に負担となるということを聞きます。

普段より売上から税金分などを納税預金として別口座に分けるなどの対策を行うことをおすすめします。また、どちらの納税制度が良いのかを最寄りの税務署や税理士、青色申告会などに相談することもお勧めします。

数年後に設備投資などを予定している場合は、計画的な税制選択も必要になります。